| |  |  |  |  |  |

Doanh nghiệp ngành điện tăng lãi hàng trăm tỷ đồng sau kiểm toán

Cụ thể, theo báo cáo tài chính đã kiểm toán năm 2022, Công ty CP Nhiệt điện Phả Lại (HoSE: PPC) ghi nhận doanh thu thuần đạt 5.278 tỷ đồng, điều chỉnh tăng xấp xỉ 162 tỷ đồng so với báo cáo tự lập. Lợi nhuận sau thuế đạt 497 tỷ đồng, cũng tăng 94 tỷ đồng so với báo cáo tài chính trước kiểm toán.

PPC tăng lãi sau kiểm toán nhưng cổ phiếu bị cảnh báo và cắt margin.

Đáng chú ý, báo cáo tài chính kiểm toán của PPC đã bị kiểm toán viên đưa ra ý kiến ngoại trừ và cũng chính từ ý kiến ngoại trừ này, PPC đã bị Sở Giao dịch Chứng khoán TP.HCM (HoSE) cắt margin và đưa cổ phiếu vào diện cảnh báo từ ngày 29/3.

Theo đó, ý kiến ngoại trừ của kiểm toán viên cho biết, PPC chưa ghi nhận phần doanh thu thoái hoàn toàn điện năng sau thời điểm phát hành báo cáo tài chính năm trước do sai số thiết bị đo đếm từ tháng 12/2018 – tháng 3/2022 với tổng số tiền là 161,93 tỷ đồng trong báo cáo tài chính kết thúc ngày 31/12/2022.

Kiểm toán viên cho rằng, việc này là chưa phù hợp với hướng dẫn tại Thông tư 200 của Bộ Tài chính về hướng dẫn chế độ Kế toán doanh nghiệp mà theo đó sản phẩm, hàng hóa, dịch vụ phải giảm giá, chiết khấu thương mại, bị trả lại sau thời điểm phát hành báo cáo tài chính thì doanh nghiệp ghi giảm doanh thu của kỳ phát sinh (kỳ sau).

Giải trình về ý kiến ngoại trừ trên, PPC cho rằng, tháng 4/2022, đơn vị kiểm định các máy biến điện áp (TU) mới phát hiện sai số của các máy biến điện áp. Khi xác định số liệu quá khứ thì thấy có điểm sai số từ năm 2018. Do phần máy biến điện áp 5 năm mới thực hiện kiểm định một lần, vì vậy đến năm 2022, bên mua và bên bán tạm thời xác định kiểm định và xác định sai sót từ tháng 12/2018 – tháng 3/2022.

Từ tháng 4 -12/2022, các bên gồm CTCP Nhiệt điện Phả lại, Công ty mua bán điện, Trung tâm điều độ Hệ thống điện quốc gia, Công ty truyền tải điện 1, Tổng công ty Điện lực miền Bắc đã họp nhiều lần để xây dựng phương án tính toán sai số trên. PPC tạm ước và ghi nhận giảm 161,93 tỷ đồng tiền doanh thu thoái hoàn toàn vào kỳ kế toán quý IV/2022.

Tuy nhiên đến thời điểm hiện tại, các bên chưa thống nhất được nội dung liên quan đến doanh thu thoái hoàn do chưa đầy đủ hồ sơ, phương pháp xác định sản lượng và đơn giá. Do vậy, PPC chưa đủ cơ sở ghi nhận vào báo cáo tài chính năm 2022.

Tương tự, Tổng Công ty Phát điện 3 (HoSE: PGV) ghi nhận lợi nhuận sau thuế đạt 2.550 tỷ đồng, tăng thêm 189 tỷ đồng sau kiểm toán. Trong khi đó, doanh thu năm 2022 của PGV gần như không thay đổi so với báo cáo tự lập trước đó, ở mức 47.287 tỷ đồng. So với năm 2021, doanh thu của doanh nghiệp này tăng trưởng 25%.

PGV tăng thêm 189 tỷ đồng lợi nhuận sau kiểm toán.

Theo giải trình của PGV, nguyên nhân chủ yếu do khi lập báo cáo tài chính hợp nhất quý IV/2022 (trước kiểm toán), Tổng công ty chưa có báo cáo tài chính năm 2022 của các công ty liên doanh, liên kết. Đến thời điểm lập báo cáo kiểm toán năm 2022, PGV đã thực hiện hạch toán các khoản từ liên doanh, liên kết về theo phương pháp vốn chủ sở hữu, nên tăng phần lãi từ công ty liên doanh, liên kết lên 181 tỷ đồng.

Bên cạnh đó, doanh thu từ hoạt động tài chính cũng tăng 11%, lên 323 tỷ đồng, do chênh lệch lãi tiền gửi và phát sinh thêm khoản lợi nhuận từ trái phiếu (gần 15 tỷ đồng). Mặt khác, chi phí tài chính lại giảm nhẹ 1%, xuống 2.543 tỷ đồng, do giảm lỗ chênh lệch tỷ giá từ 995 tỷ đồng, xuống còn 73 tỷ đồng.

>>>Tăng giá điện: Xu hướng chuyển đổi sang năng lượng tái tạo

Một doanh nghiệp khác trong ngành điện là Tổng Công ty Điện lực Dầu khí Việt Nam (HoSE: POW) cũng ghi nhận lợi nhuận sau thuế năm 2022 được điều chỉnh tăng thêm 230 tỷ đồng sau kiểm toán, lên 2.553 tỷ đồng, tương ứng với mức tăng 9,9% so với báo cáo tài chính tự lập. So với cùng kỳ, lợi nhuận ròng của doanh nghiệp này tăng trưởng 24%.

POW cũng bỏ túi thên 230 tỷ đồng lợi nhuận sau kiểm toán.

Theo POW, nguyên nhân của khoản chênh lệch chủ yếu do sự thay đổi lợi nhuận sau thuế của Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (HoSE: NT2), công ty con của POW. Trước đó, NT2 đã đính chính về báo cáo tài chính quý IV/2022 với lợi nhuận sau thuế tăng thêm 154 tỷ đồng. Do POW không lập lại báo cáo tài chính hợp nhất quý IV, nên phát sinh mức chênh lệch lợi nhuận này sau khi kiểm toán.

Bên cạnh đó, lãi ròng và lãi sau thuế của các công ty con sau kiểm toán cũng được điều chỉnh tăng 75 tỷ đồng so với báo cáo tài chính trước kiểm toán.

Đối với NT2, thay đổi lớn nhất trong báo cáo tài chính quý IV đã công bố nằm ở khoản dự phóng phải thu khó đòi, từ 239,6 tỷ đồng, giảm xuống còn 41,2 tỷ đồng. Doanh nghiệp không thuyết minh chi tiết khoản trích lập dự phòng này, nhưng đây cũng chính là nguyên nhân khiến lợi nhuận sau thuế quý IV/2022 của NT2 giảm tới 95% so với cùng kỳ.

Sau khi đính chính, kết quả kinh doanh năm 2022 của NT2 cũng được cải thiện đáng kể, với mức lợi nhuận sau thuế đạt hơn 883 tỷ đồng, tăng 65% so với năm trước và tăng 37% so với trước khi đính chính.

Nhiệt điện sẽ được hưởng lợi nhờ hiện tượng El Nino

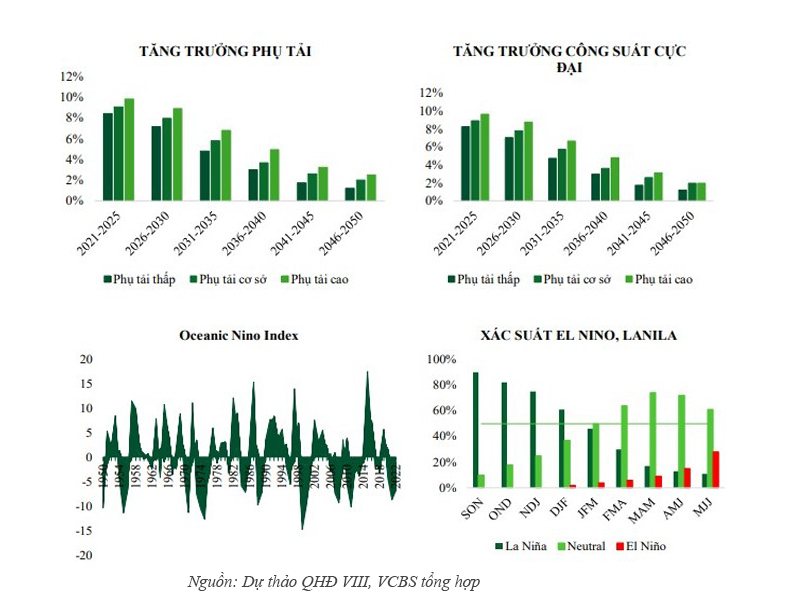

Theo báo cáo triển vọng ngành điện năm 2023, Chứng khoán VCBS cho rằng, nhóm doanh nghiệp nhiệt điện sẽ được hưởng lợi nhờ hiện tượng El Nino trở lại. Theo VCBS, nhu cầu tiêu thụ điện tăng trưởng ổn định trong dài hạn. Nhu cầu phụ tải được dự báo sẽ tiếp tục tăng trưởng cao hơn tốc độ tăng trưởng GDP nhờ vào làn sóng dịch chuyển sản xuất và nguồn vốn đầu tư FDI lớn vào Việt Nam.

Trong kịch bản cơ sở, nhu cầu phụ tải được dự báo sẽ đạt mức tăng trưởng kép ở mức 9,08%/năm trong giai đoạn 2021-2025 và 7,95%/năm trong giai đoạn 2026-2030, công suất cực đại cũng được dự báo tăng trưởng ở mức tương đương. Công suất cực đại dự báo tăng trưởng lần lượt 8,91%/năm và 7,82%/năm trong giai đoạn 2021-2025 và 2026-2030.

VCBS cho biết, La Nina hiện nay kéo dài khoảng 3 năm từ năm 2020 nên nhiều khả năng sẽ bắt đầu suy yếu vào nửa đầu năm 2023. Theo dự báo IRI, xác suất để ENSO duy trì trạng thái trung tính vào tháng 3/2023 ở mức 70% nên tình hình thủy văn sẽ bắt đầu kém khả quan hơn cho các doanh nghiệp thủy điện. Đối với các doanh nghiệp nhiệt điện với các nhà máy có tuổi đời còn mới, vận hành ổn định được kỳ vọng sẽ được huy động sản lượng cao hơn.

Đối với nhóm các cổ phiếu của nhóm doanh nghiệp thủy điện, VCBS đánh giá kém khả quan do thủy văn không thuận lợi. Trong khi đó, công ty chứng khoán này khuyến nghị mua đối với cổ phiếu QTP và NT2 và trung lập với cổ phiếu POW và PGV thuộc nhóm các doanh nghiệp nhiệt điện.

Với QTP, VCBS cho rằng, El Nino quay trở lại giúp sản lượng huy động tăng cao, doanh nghiệp sắp trả hết nợ vay và hết khấu hao tài sản cố định; tỷ lệ chi trả cổ tức kỳ vọng ở mức 20% trong năm 2023 và duy trì trong các năm tiếp theo nhờ dòng tiền từ hoạt động kinh doanh ổn định.

Tương tự, đối với NT2, VCBS đánh giá, El Nino quay trở lại giúp sản lượng nhiệt điện khí được huy động tăng cao ở khu vực Đông Nam Bộ, doanh nghiệp đã trả hết nợ vay và sắp hết khấu hao tài sản cố định, dòng tiền hoạt động kinh doanh ổn định. Mức chi trả cổ tức kỳ vọng ở mức 30% trong năm 2023.

Nguồn tin: diendandoanhnghiep.vn

Những tin mới hơn

Những tin cũ hơn

Tin mới

-

Điều chỉnh, hoàn thiện khuôn khổ pháp lý về sử dụng năng lượng tiết kiệm và hiệu quả

Điều chỉnh, hoàn thiện khuôn khổ pháp lý về sử dụng năng lượng tiết kiệm và hiệu quả

-

Hệ thống chuyển nhiệt thải từ ô tô thành điện năng

Hệ thống chuyển nhiệt thải từ ô tô thành điện năng

-

Tổng Bí thư Tô Lâm: Chúng ta đang đứng trước khởi điểm lịch sử mới để đưa đất nước vươn mình, cất cánh

Tổng Bí thư Tô Lâm: Chúng ta đang đứng trước khởi điểm lịch sử mới để đưa đất nước vươn mình, cất cánh

-

Các nhà khoa học Nga phát triển công nghệ tiết kiệm năng lượng mới

Các nhà khoa học Nga phát triển công nghệ tiết kiệm năng lượng mới

-

Quốc hội thẩm tra sơ bộ dự án Luật sửa đổi bổ sung một số điều của Luật sử dụng năng lượng tiết kiệm và hiệu quả

Quốc hội thẩm tra sơ bộ dự án Luật sửa đổi bổ sung một số điều của Luật sử dụng năng lượng tiết kiệm và hiệu quả

-

Sử dụng điện tiết kiệm và hiệu quả trong giai đoạn nhu cầu phụ tải điện tăng cao năm 2025

Sử dụng điện tiết kiệm và hiệu quả trong giai đoạn nhu cầu phụ tải điện tăng cao năm 2025

-

TP. Hồ Chí Minh kêu gọi người dân tiết kiệm điện trong mùa nắng nóng

TP. Hồ Chí Minh kêu gọi người dân tiết kiệm điện trong mùa nắng nóng

-

Định mức sử dụng năng lượng trong ngành công nghiệp sản xuất bia và đồ uống không cồn

Định mức sử dụng năng lượng trong ngành công nghiệp sản xuất bia và đồ uống không cồn

-

Nhãn năng lượng EU: Bí quyết lựa chọn thiết bị tiết kiệm năng lượng

Nhãn năng lượng EU: Bí quyết lựa chọn thiết bị tiết kiệm năng lượng

-

Công nghệ phát triển tòa nhà sử dụng năng lượng bằng 0

Công nghệ phát triển tòa nhà sử dụng năng lượng bằng 0